Aanvullende informatie

Aanvullende informatie

Appendix Duurzaamheidsverklaring

Algemeen

Opzet van het materialiteitsonderzoek

De DMA hebben we uitgevoerd in drie stappen.

Stap 1: Identificeren van mogelijke materiële ESG-thema’s

Een belangrijke eerste stap binnen de DMA was het verkrijgen van inzicht in de waardeketen van Gasunie en de positie van de onderneming daarin. Deze analyse vormt de basis voor het identificeren van relevante impacts, risico’s en kansen in de vervolgstappen van de DMA.

We hebben een longlist opgesteld van potentiële materiële thema’s. Naast Gasunie's bedrijfscontext hebben we ook de corporate- en duurzaamheidsstrategie, de uitkomsten van de DMA-analyse 2024, materiële thema’s gerapporteerd door peers in hun jaarverslagen en interne stakeholder-input meegenomen.

Stap 2: Van longlist naar mediumlist - de verfijning op relevantie en IRO’s

In de tweede stap is de longlist verfijnd tot een mediumlist. Hierbij hebben we de mogelijke materiële thema’s geëvalueerd op relevantie voor Gasunie en haar stakeholders. Thema’s zonder potentiële impact, risico of kans (IRO) zijn uitgesloten. Om mogelijke materiële IRO’s te identificeren, hebben we interviews gehouden met interne experts. Hierbij is gesproken met collega’s met specifieke expertise. Bijvoorbeeld een ecoloog, omgevingsmanager, adviseur inkoop, HR-adviseur en een expert op het gebied van Corporate Legal Affairs en Corporate Governance. Hun inzichten vormden een waardevolle basis voor het verder aanscherpen van de mediumlist.

Stap 3: van mediumlist naar shortlist met materiële thema's en bepalen inside-out en outside-in impact

De derde stap bestond uit het opstellen van de shortlist uit de mediumlist. De uitkomsten van de mediumlist zijn getoetst aan interne en externe stakeholders. Interviews zijn gehouden met milieuorganisatie Natuur & Milieu, het ministerie van Financiën en leden van de raad van bestuur en raad van commissarissen van Gasunie. Hieruit volgde een shortlist.

We hebben workshops gehouden om input te verzamelen over de inside-out en outside-in impact van de thema’s en IRO's op de shortlist. Voor deze workshops hebben we deelnemers geselecteerd die op basis van hun expertisegebied input konden leveren. Op basis van de input uit de workshops zijn de IRO's gescoord op impact- en financiële materialiteit. In onze DMA hebben we ook gekeken naar de samenhang tussen impacts, afhankelijkheden, risico’s en kansen voor de organisatie. Deze samenhang is meegenomen in het bepalen welke duurzaamheidsonderwerpen materieel zijn voor onze rapportage.

De impact- en financiële materialiteit is bepaald op basis van de volgende factoren:

Impact materialiteit:

- Schaal: Hoe erg is de impact?

- Reikwijdte: Hoe groot is de impact?

- Herstelbaarheid: In hoeverre kunnen de negatieve impacts door het nemen van corrigerende maatregelen worden verminderd of hersteld?

- Waarschijnlijkheid: wat is de waarschijnlijkheid of de kans dat de impact optreedt?

Financiële materialiteit:

- Financiële omvang: Wat zijn de financiële gevolgen die aan de kans of het risico zijn verbonden? Dat kunnen directe kosten of opbrengsten zijn, maar ook indirecte zoals reputatieschade of potentiële inkomstenverliezen of -stijgingen.

- Waarschijnlijkheid: Wat is de waarschijnlijkheid of de kans dat het risico optreedt?

Door het zetten van een drempelwaarde hebben we de materiële van de niet-materiële IRO’s kunnen scheiden. We beschouwen een IRO ‘materieel’ als het hoog scoort vanuit een impact perspectief en/of een financieel perspectief. Om externe validatie te verkrijgen van de uitkomsten van de DMA, zijn onze belangrijkste externe stakeholders benaderd met het verzoek om feedback. De materiële thema’s zijn intern ter validatie voorgelegd aan de stuurgroep CSRD, bestaande uit een zestal afdelingsmanagers. Tot slot zijn de uitkomsten van de DMA goedgekeurd door de raad van bestuur.

Energietransitie

Bijdrage aan het Nationale Transitiepad

We hebben berekend hoe groot de invloed van Gasunie de komende jaren is op de Nederlandse route naar decarbonisatie (het 'Transitiepad'). Het is de vijfde keer dat we dit berekend hebben.

In het hoofdstuk Energietransitie, paragraaf Bijdrage aan het Nationale Transitiepad laten we zien wat het effect is van de investeringen die we tot en met 2030 en tot en met 2035 willen doen op de nationale broeikasgasemissies. We laten zien wat de invloed is op het transitiepad; het gemiddelde CO2-reductietempo dat Nederland moet aanhouden om in 2050 netto emissievrij te worden.

Hoe meer duurzame Gasunie-projecten er op tijd af komen, hoe groter de hoeveelheden groene energie en afgevangen CO2 die we voor onze klanten gaan vervoeren. Deze verduurzaming gaat waarschijnlijk gepaard met een afname van de hoeveelheid fossiele energie die we vervoeren. In de grafieken van de eerdergenoemde paragraaf tonen we de netto-emissies17, oftewel de CO2-voetafdruk van alle energie en de negatieve emissie van de CO2 die we in opdracht van derden vervoeren van en naar partijen in Nederland. Deze reductie wordt mede mogelijk gemaakt door invoeders, klanten en projectpartners van Gasunie.

17 Bij netto nul emissies kan er nog steeds aardgasverbruik zijn. Bijvoorbeeld omdat CO2-emissies van fossiele brandstoffen worden afgevangen (CCS).

We houden alleen rekening met de gassen die door het Gasunie-netwerk stromen. Zo laten we bijvoorbeeld de bijdrage van groen gas in de netten van de regionale netbeheerders buiten beschouwing. Eventuele negatieve emissies van groengasproductie zijn ook niet meegeteld. Bij waterstof is alleen groene waterstof en import meegenomen. Blauwe waterstof laten we buiten beschouwing, om dubbeltelling met CCS-projecten te voorkomen.

Voor de bepaling van de bijdrage van onze investeringen in groen gas en waterstof veronderstellen we dat hiermee het gebruik van aardgas wordt vervangen. Deze aanname is conservatief. De emissiereductiebijdrage wordt groter wanneer bijvoorbeeld olie of steenkool wordt vervangen. Voor CCS-projecten hanteren we de verwachte CO2-transportstroom van afgevangen CO2 uit Nederland. Eventuele opslag van CO2 uit omringende landen tellen we niet mee. Upstream-ketenemissies zijn niet meegenomen.

De emissiereductie wordt bepaald ten opzichte van basisjaar 2023. Als referentie voor alle externe ontwikkelingen (buiten de duurzame Gasunie-projecten om) gebruiken we de Klimaat en Energieverkenning (KEV) van PBL met huidig en voorgenomen beleid. Voor de jaren tot aan 2030 gebruiken we hiervoor de KEV-editie van 2025 (link). De latere jaren zijn gebaseerd op de KEV-editie van 2024 (link), aangezien de nieuwste KEV geen data bevat voor de periode na 2030. We gebruiken een aardgas-emissiefactor van 56,2 kg/GJ (link).

In de cijfers houden we alleen rekening met de emissiereductie in Nederland. De energietransitie-investeringen van Gasunie kunnen ook bijdragen aan emissiereductie in het buitenland, bijvoorbeeld door transport van buitenlandse CO2 voor opslag in Nederland (in 2030 goed voor 1,5 Mton reductie).

Omdat Gasunie ook in Duitsland actief is, hebben we het emissiereductie-effect van onze voorgenomen Duitse waterstofnet-investeringen (Hyperlink) ook meegenomen in de tabel. Dit effect tellen we niet mee bij het berekenen van onze invloed op het nationale transitiepad voor Nederland. De invloed van Gasunie op het nationale transitiepad van Duitsland hebben we niet berekend en niet gevisualiseerd, omdat de impact die we in Duitsland kunnen maken veel geringer is dan in Nederland, waar we de enige aardgastransportnetbeheerder zijn.

We houden in dit jaarverslag nog alleen rekening met de effecten van onze investeringen tussen 2020 en 2030 cq 2035. Een nieuwe reeks Gasunie-investeringen voor de periode daarna kan leiden tot een steilere daling van het Nationale Transitiepad.

De volgende twee visuals geven een gedetailleerde prognose van onze verwachte facilitering in maatschappelijke CO2-reductie in Nederland zoals we dat nu verwachten (jaarverslag 2025) ten opzichte van een jaar eerder (jaarverslag 2024).

We verwachten nu dat gebruikers door onze energietransitie-projecten in 2030 7,8 Mton CO2-uitstoot kunnen reduceren. In het vorige jaarverslag gingen we nog uit van 16,4 Mton.

De volgende twee visuals geven een gedetailleerde prognose van onze verwachte facilitering in maatschappelijke CO2-reductie in Duitsland zoals we dat nu verwachten (jaarverslag 2025) ten opzichte van een jaar eerder (jaarverslag 2024).

We verwachten nu dat Hyperlink (ons aandeel in Kernnetz) in 2030 een maatschappelijke reductie van 1,3 Mton kan faciliteren (verwachting vorig jaarverslag: 4,4 Mton in 2030).

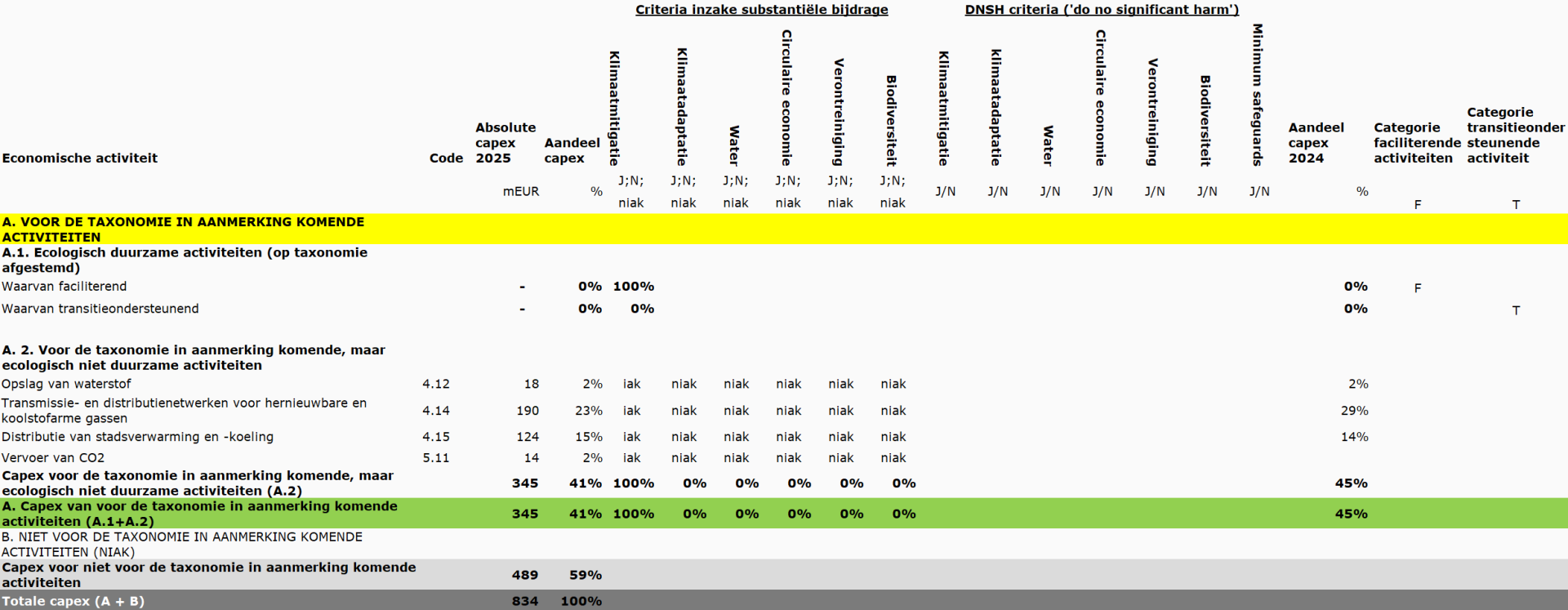

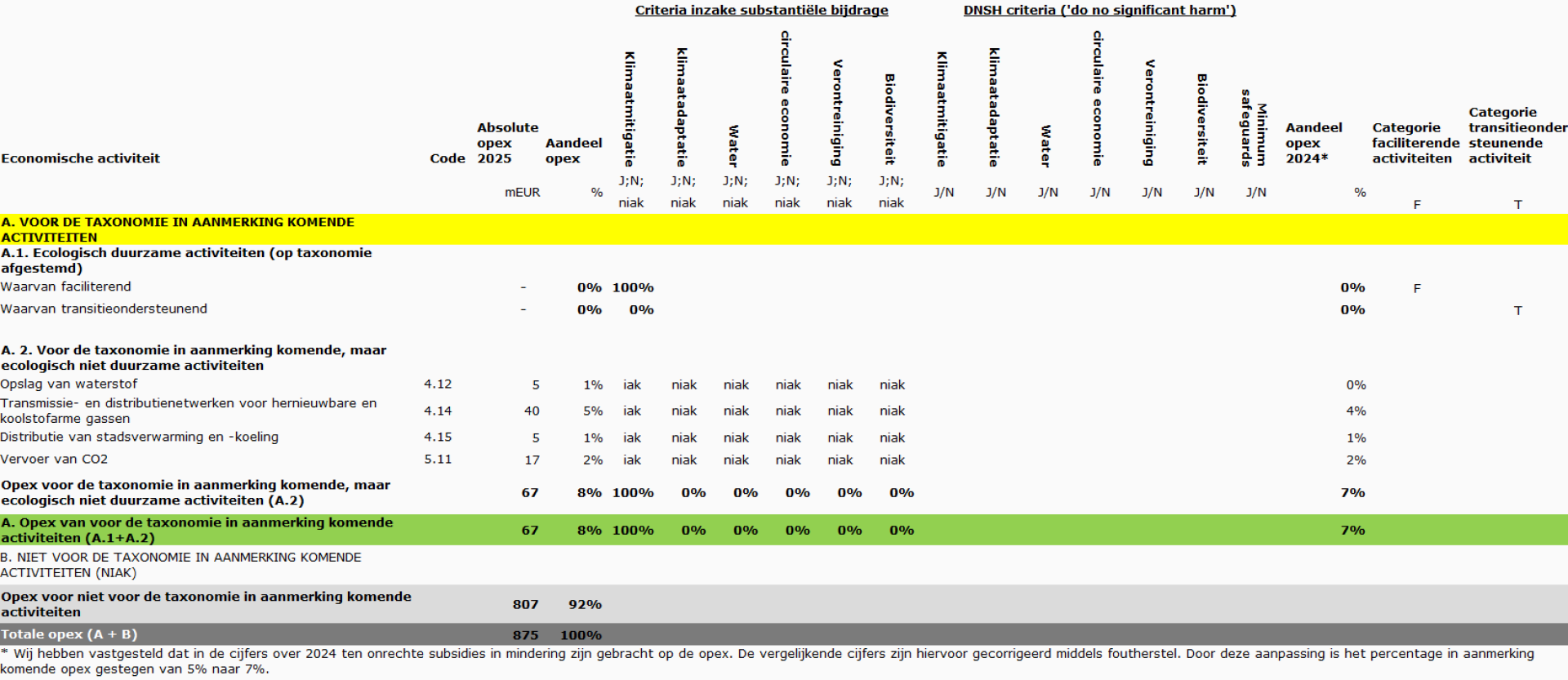

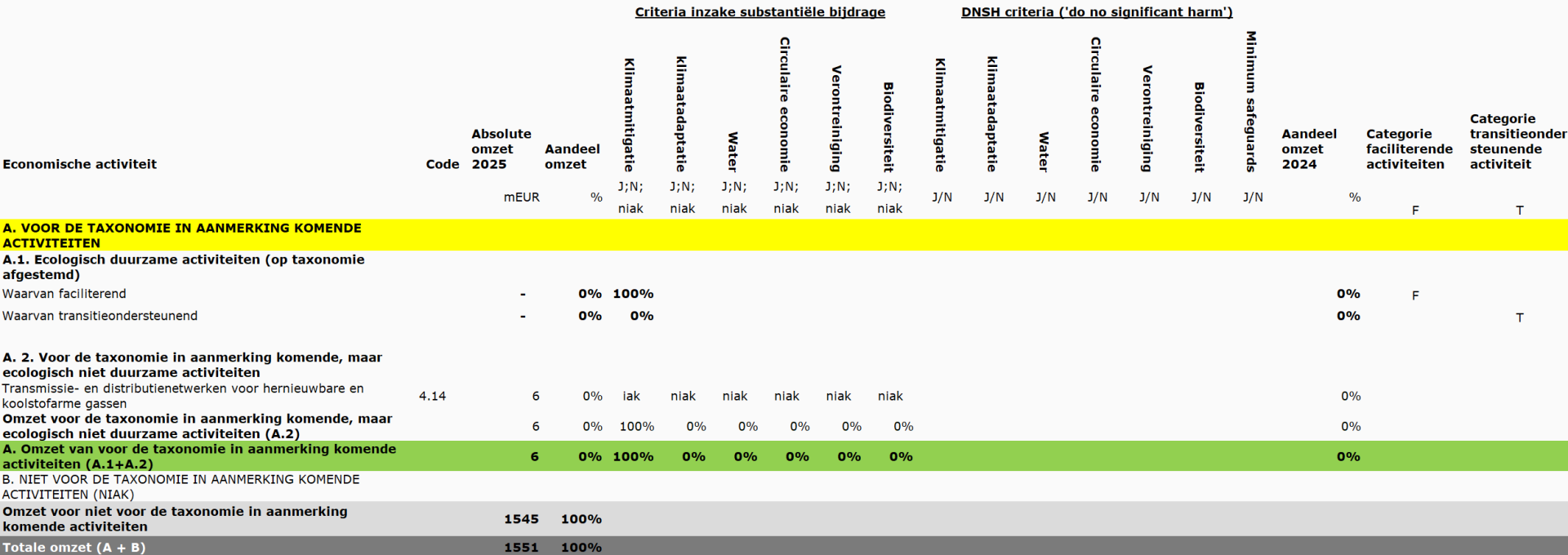

Taxonomie

De EU Taxonomie-tabellen zijn gebaseerd op de geconsolideerde jaarrekening. Al onze in aanmerking komende activiteiten zijn toegewezen aan activiteiten behorende bij de milieudoelstelling mitigatie van klimaatverandering. Er is geen sprake van het dubbel toewijzen aan meerdere klimaatdoelen. Wij passen de Gedelegeerde Verordening tot wijziging van Gedelegeerde Taxonomieverordeningen van 4 juli 2025 niet eerder toe, zoals voorgesteld in de Questions and answers van de Europese Commissie inzake EU Taxonomie vereenvoudigingen.

Capex KPI

Het aandeel van in aanmerking komende economische activiteiten in onze investeringen in kapitaalgoederen (capex) hebben we berekend door de capex van deze activiteiten (teller) te delen door de totale capex (noemer). In de teller en noemer zijn onze investeringen in materiële vaste activa en immateriële vaste activa opgenomen. Aanvullend hebben we nog onze investeringen in joint ventures die in aanmerking komende activiteiten realiseren toegelicht. In de geconsolideerde jaarrekening worden de hierboven genoemde posten nader toegelicht in noot 4 'Materiële vaste activa', noot 5 'Immateriële vaste activa' en noot 7 'Investeringen in joint ventures'.

Opex KPI

Het aandeel van in aanmerking komende economische activiteiten in onze opex hebben we berekend door de opex van deze activiteiten (teller) te delen door de totale opex (noemer). In de noemer hebben we de personeelskosten en de overige kosten meegenomen, gecorrigeerd voor kosten die zijn toegerekend aan investeringen en overheadkosten.

In de overige kosten zijn ook de kosten voor netbeheer inbegrepen, dit betreffen met name de inkoop van stikstofproductiecapaciteit en elektriciteit voor de productie van stikstof en de kosten van elektriciteit en gas voor het gastransport en de gasopslag. Deze kosten zijn onlosmakelijk verbonden met het continu en doeltreffend laten functioneren van onze activa.

Omzet KPI

Het aandeel van in aanmerking komende economische activiteiten in onze totale omzet hebben we berekend door de omzet van in aanmerking komende activiteiten (teller) te delen door de totale netto-omzet (noemer) zoals opgenomen in de geconsolideerde winst-en-verliesrekening over 2025. In de geconsolideerde jaarrekening zijn de gehanteerde grondslagen voor de netto-omzet nader uiteengezet.

Activiteiten in verband met kernenergie en fossiel gas

| Kernenergie | ||

| 1 | De onderneming verricht, financiert of heeft blootstellingen aan onderzoek, ontwikkeling, demonstratie en uitrol van innovatieve installaties voor elektriciteitsopwekking die energie produceren uit nucleaire processen met een minimum aan afval van de splijtstofcyclus. | Nee |

| 2 | De onderneming verricht, financiert of heeft blootstellingen aan de bouw en veilige exploitatie van nieuwe nucleaire installaties voor de productie van elektriciteit of proceswarmte, voor onder meer stadsverwarming of industriële processen zoals de productie van waterstof, alsook verbetering van de veiligheid daarvan, met gebruikmaking van de beste beschikbare technologieën. | Nee |

| 3 | De onderneming verricht, financiert of heeft blootstellingen aan de veilige exploitatie van bestaande nucleaire installaties die elektriciteit of proceswarmte produceren, voor onder meer stadsverwarming of industriële processen zoals de productie van waterstof uit kernenergie, alsook verbetering van de veiligheid daarvan. | Nee |

| Fossiel gas | ||

| 4 | De onderneming verricht, financiert of heeft blootstellingen aan de bouw of exploitatie van installaties voor elektriciteitsopwekking die elektriciteit produceren uit fossiele gasvormige brandstoffen. | Nee |

| 5 | De onderneming verricht, financiert of heeft blootstellingen aan de bouw, renovatie en exploitatie van installaties voor warmte-/koudekrachtkoppeling met behulp van fossiele gasvormige brandstoffen. | Nee |

| 6 | De onderneming verricht, financiert of heeft blootstellingen aan de bouw, renovatie en exploitatie van installaties voor warmteopwekking die warmte/koude produceren met behulp van fossiele gasvormige brandstoffen. | Nee |

Emissies

Voor het consolideren van onze broeikasgasemissies (Scope 1, 2 en 3) passen we de operationele zeggenschap toe, dit betekent dat we naast onze groepsmaatschappijen en joint operation (BBL Company) ook de broeikasgasemmisies van onze joint venture EemsEnergyTerminal mee consolideren. De joint ventures waarover wij geen operationele zeggenschap hebben, zijn opgenomen in scope 3 (categorie 15).

Om de invloed van de verschillende geëmitteerde broeikasgasemissies op te kunnen tellen, rekenen we emissies om naar CO2eq. De emissiefactoren die we hier voor gebruiken zijn afkomstig uit gerenommeerde databases, zoals emissiefactoren.nl voor Nederland en internationale equivalenten, waar van toepassing zoals DEFRA (UK’s Department for Environment, Food & Rural Affairs) en DEHst (German Emissions Trading Authority). Voor wat betreft de broeikasgasemissies gaat het niet alleen om methaan maar ook CO2 als gevolg van verbranding van fossiele brandstoffen en in geringe mate ook om koelmiddelen, SF6 en diesel.

Scope 1- en 2-emissies

De herkomst van de elektriciteit bewijzen we door GvO’s. In 2025 heeft Gasunie in Nederland GvO’s van Europese windmolenparken aangekocht. In Duitsland heeft Gasunie haar elektriciteitsverbruik direct groen ingekocht bij de elektriciteitsleverancier. In totaal hebben we 99,1% van onze totale Scope 2 gecompenseerd (2024: 99,7%).

Wat ons aardgasverbruik betreft, hebben we in Nederland in 2025 9.000 MWh vergroend met Garanties van Oorsprong (GvO’s) (2024: 40.873 MWh) vergroend met GvO’s. Dit is niet in mindering gebracht op onze Scope 1-emissies zoals in de ESRS-tabellen Scope 1, 2 en 3 is opgenomen18.

18 Groen gas maakt geen deel uit van het systeem van garanties van oorsprong omdat er geen internationaal erkende certificering voor is. Vooralsnog is het volgens het Greenhouse Gas Protocol nog niet mogelijk om groengascertificaten te gebruiken voor scope 1- en 3-emissiereductie.

Scope 3-emissies

Hieronder geven we een nadere toelichting op de voor Gasunie significante scope 3 categorieën. De categorieën C8, C9, C10, C11 en C14 zijn geen onderdeel van onze scope 3 emissies, omdat deze niet van toepassing zijn op de bedrijfsvoering van Gasunie.

Categorie 2: Kapitaalgoederen

Deze categorie omvat alle upstream (cradle-to-gate) emissies van de winning, productie en transport van kapitaalgoederen (pijpleidingen, apparatuur, IT-hardware, gebouwen, faciliteiten en voertuigen) die door Gasunie zijn gekocht. Emissiebronnen voor kapitaalgoederen zijn alle uitgaven in verband met capex en mogen daarom geen verband houden met operationele uitgaven die op jaarbasis plaatsvinden. De emissies van kapitaalgoederen worden toegerekend aan het jaar waarin de kosten zich voordoen om consistentie met de financiële verslaglegging te waarborgen.

Categorie 1: Ingekochte goederen en diensten

Voor Gasunie is deze categorie de op een na meest dominante binnen de Scope 3-categorieën. We registreren in deze categorie de emissies die vrijkomen bij de inkoop van onze goederen (niet-zijnde kapitaalgoederen) en diensten. Ook de emissies die gerelateerd zijn aan inkoop van stikstof behoren tot deze categorie. Waar dat mogelijk is, komen we met leveranciers overeen dat hun energiegebruik wordt vergroend (bijvoorbeeld door de aanschaf van GvO’s) waardoor de ketenemissies lager worden. Ook andere goederen en diensten (pijpleidingenmaterialen, engineering- en onderhoudsdiensten, odorant, heli-inspecties) hebben een nadrukkelijke bijdrage aan de keten-emissies. Voor de meest dominante – pijpleidingen, afsluiters, ICT, engineering diensten, aanneming van het werk - zijn of gaan we met de betreffende aanbieders in overleg met als doel tot emissiereductie te komen.

Categorie 3: Brandstof- en energieactiviteiten

Deze categorie omvat emissies die vrijkomen bij de extractie, productie en het transport van brandstoffen en elektriciteit die in het verslagjaar zijn gekocht en verbruikt en die niet onder Scope 1 of Scope 2 vallen. Alle upstream-emissies en transport- en distributieverliezen van ingekochte brandstof en elektriciteit (Wheel To Tank, WTT) worden in deze categorie gerapporteerd. Het omvat ook emissies door verliezen bij de transmissie en distributie van elektriciteit en de upstream- emissies van methaanlekkages (als onderdeel van Scope 1).

Berekening Scope 3

In de Scope 3-berekeningen over 2025 konden we primaire gegevens verkrijgen die 48% van onze Scope 3-emissies vertegenwoordigen (2024: 35%, 2023 (basisjaar): 41%). Waar primaire gegevens niet of niet tijdig beschikbaar waren, hebben we secundaire gegevens gebruikt. De stijging van het percentage primaire gegevens wordt veroorzaakt doordat we in 2025 meer (kapitaal)goederen en diensten (categorie 1 en 2) hebben ingekocht waarvan primaire data beschikbaar was. Ook heeft de implementatie van ons leveranciersbetrokkenheidsprogramma dit jaar geleid tot meer aanlevering van primaire gegevens voor onze Scope 3 rapportage. Op termijn is het doel om de gegevenskwaliteit blijven te verbeteren en de onzekerheid te verminderen, om de prestaties zo effectief mogelijk te volgen.

De methodologie die we in 2025 hebben gebruikt, is niet veranderd ten opzichte van 2024 en 2023 (basisjaar). De recente actualisatie van de DEFRA-database heeft een materiële impact op onze Scope 3 emissies, waardoor we de vergelijkende emissiejaren 2024 en 2023 (basisjaar) opnieuw hebben berekend. Bij het in kaart brengen van onze Scope 3-emissies, hebben we drie verschillende methoden gehanteerd:

- Spend-methode: Emissies worden vastgesteld op basis van de uitgaven van de desbetreffende categorieën. Inkoopdata (uitgedrukt in euro’s) worden gecombineerd met emissiefactoren uit de meest recente DEFRA-database (2022), gecorrigeerd voor inflatie op basis van CBS-data.

- Volume-basis: Emissies worden vastgesteld op basis van het daadwerkelijke volume product, of service (bijvoorbeeld: kilogrammen, afgelegde afstand, verbruikte hoeveelheid energie). Data van onze leveranciers worden gecombineerd met emissiefactoren van CO2-emissiefactoren.nl (2025).

- Supplier-specifiek: Emissies worden berekend door onze toeleveranciers. Emissiedata uit publieke jaarverslagen of duurzaamheidsrapportages worden vermenigvuldigd met de ratio van onze uitgaven ten opzichte van de totale omzet van een toeleverancier. In 2025 hebben we voor enkele leveranciers de emissies rechtstreeks kunnen ontvangen van onze leveranciers, de komende jaren zullen we hier meer op inzetten.

| Rekenmethode | ||||

|---|---|---|---|---|

| Scope 3 categorie | Beschrijving van emissiebron | Supplier specifiek | Volume-basis | Spend-basis |

| Categorie 2: Kapitaalgoederen |

Emissies door de productie van ingekochte staalmaterialen (gerelateerd aan de productie van stalen buizen, kleppen, flenzen, enzovoorts) | x | x | |

| Categorie 1: Ingekochte goederen en diensten | Emissies door ingekochte bouwdiensten (voorkomend op onze bouwplaatsen) | x | x | |

| Emissies door de productie van ingekochte stikstof | x | |||

| Overige ingekochte producten / diensten | x | |||

| Categorie 3: Brandstof- en energieactiviteiten | Alle emissies door de productie en het transport van ingekochte brandstof en energie | x |

Energieverbruik en energiemix

Ons energieverbruik en energiemix

| Energy consumptie en mix in Mwh | 2025 | 2024 |

|---|---|---|

| Energieverbruik uit fossiele bronnen | ||

| Brandstofverbruik uit kolen en kolenproducten | - | - |

| Brandstofverbruik uit ruwe olie en petroleum producten | 7.522 | 8.975 |

| Brandstofconsumptie uit natuurlijk gas | 1.237.035 | 1.295.517 |

| Brandstofverbruik uit andere fossiele bronnen | - | - |

| Verbruik van ingekochte of verkregen elektriciteit, warmte, stoom, en koeling uit fossiele bronnen | 29.192 | 25.701 |

| Totale energieverbruik uit fossiele bronnen | 1.273.749 | 1.330.194 |

| Aandeel energieverbruik uit fossiele bronnen (%) | 60% | 61% |

| Energieverbruik uit nucliaire bronnen | - | - |

| Aandeel energieverbruik uit nucliaire bronnen (%) | 0% | 0% |

| Energieverbruik uit hernieuwbare energie | ||

| Brandstofverbruik uit hernieuwbare bronnen inclusief biomassa | 67 | 65 |

| Verbruik van ingekochte of verkregen elektriciteit, warmte, stoom, en koeling uit hernieuwbare bronnen | 856.265 | 833.794 |

| Verbruik van zelf opgewekte hernieuwbare energie | 1.957 | 4.070 |

| Totaal energieverbruik uit herniewbare bronnen | 858.289 | 837.930 |

| Aandeel energieverbruik uit hernieuwbare bronnen (%) | 40% | 39% |

| Totale energieconsumptie | 2.132.038 | 2.168.124 |

Biodiversiteit

Gasunie opereert zowel op land als op zee, waardoor aanleg en uitbreiding van infrastructuur kan leiden tot verstoring van (marine) habitats, met mogelijke gevolgen zoals verlies van biodiversiteit. Daarnaast vormt het verkrijgen van vergunningen een transitie-risico: bij nieuwe projecten moeten ecologische effecten, waaronder stikstofdepositie, zorgvuldig worden onderzocht en gemitigeerd. Vanuit de dubbele materialiteitsanalyse levert dit verschillende impacts, risico’s en kansen op:

| Nr. | ESRS | Materieel thema - ESRS | IRO |

|---|---|---|---|

| 4 | E4 | Biodiversiteit | Mogelijke negatieve impact: Met het oog op de energietransitie gaat Gasunie in de toekomst mogelijk meer infrastructuur op land en in zee bouwen en in gebruik nemen. Bouwen op land/zee leidt mogelijk tot de verstoring van de daar aanwezige habitats met als gevolg een mogelijk verlies aan biodiversiteit door verstoring van de leefgebieden, geluidsoverlast en vervuiling. |

| 5 | E4 | Biodiversiteit | Transitierisico: Gasunie is voor huidige en toekomstige projecten afhankelijk van vergunningen van de overheid en andere bevoegde instanties. Deze vergunningen zijn noodzakelijk om infrastructurele projecten te starten en voort te zetten. Bij de aanvraag van een vergunning moet ook de impact op de biodiversiteit worden opgenomen en waar nodig gemitigeerd. Als deze ecologische impact (waaronder stikstofdepositie) onvoldoende wordt onderzocht en aangepakt, voldoet het project mogelijk niet aan wettelijke vereisten of maatschappelijke verwachtingen. Als biodiversiteit niet voldoende wordt meegenomen bij de vergunningaanvraag, kan dit leiden tot intrekking of weigering van de vergunning. Dat kan weer vertragingen in de projectimplementatie (kosten) en/of boetes tot gevolg hebben. |

Beleid

Ons huidige biodiversiteitsbeleid richt zich op natuur-inclusief ontwerpen, bouwen, opereren en ontmantelen. Gasunie heeft richtlijnen opgesteld die ervoor zorgen dat we natuur-bevorderende maatregelen nemen in de verschillende projectfasen.

We omarmen biodiversiteit als materieel thema. Tegelijkertijd erkennen we dat we nog stappen moeten zetten in de uitwerking van ons biodiversiteitsbeleid. In 2025 zijn we gestart met het opstellen van een biodiversiteitsactieplan waarin we doelen, beleid en actieplannen op elkaar afstemmen. Daarbij gaan we ook aansluiting zoeken bij onze huidige duurzaamheidsstrategie.

Actieplannen

De acties die nodig zijn om onze biodiversiteitsdoelen te halen, werken we uit in het bovengenoemde biodiversiteitsactieplan.

Middelen

We stellen in 2026 vast welke middelen we nodig hebben om het actieplan uit te voeren.

Meetbare doelen

We stellen in 2026 vast welke meetbare doelen we willen realiseren. In 2028 (dus over boekjaar 2027) willen we voor het eerst volledig rapporteren over biodiversiteit volgens de ESRS E4-richtlijn.

Circulariteit

Uitgangspunten berekening aantal kilo’s staal en gerecyclede materialen voor het ingekochte staal

Binnen de afdeling inkoop wordt waar mogelijk geregistreerd hoeveel kilo staal is ingekocht, net als het percentage secundair hergebruikte of gerecyclede materialen dat daarin is verwerkt. Voor aangekochte pijpleidingen berekenen we het gewicht op basis van beschikbare gegevens. Als bij bepaalde artikelen geen gewichten bekend zijn en deze ook niet berekend kunnen worden, voeren we een extrapolatie uit op basis van de uitgaven.

Bij de berekening van het aantal kilo ingekocht staal (in ton) en het aandeel secundair hergebruikte of gerecyclede materialen (in procenten en ton) zijn de volgende uitgangspunten gehanteerd:

Uitgangspunten aantal kilo staal

- Om te komen tot het aantal kilo’s ingekocht staal is uitgegaan van de volgende producten: pijpen, flenzen, afsluiters, drukapparaten en drukvaten, bochten en koppelingen;

- Uitgangspunt bij de berekening van het aantal kilo van deze producten is dat deze bestaan uit 100% staal;

- Voor pijpen is de volgende methode gehanteerd om het aantal ingekochte kilo per meter te berekenen: Kg/meter = (R2 - (R -2 x WD) 2) x (π/4) x 1000 x 7850/1.000.000.000

R = buitenste straal, WD = wanddikte, π = pi de wiskundige constante (ongeveer 3.14159), 7850 = de dichtheid van staal, 1000 en 1000000000 zijn conversiefactoren om de juiste eenheden te berekenen; - Voor flenzen, afsluiters, drukapparaten en drukvaten, bochten en koppelingen wordt het aantal kilo’s bepaald door de ingekochte artikelnummers te koppelen aan gewichten uit de bijbehorende ontwerptekening;

- Als het gewicht van bepaalde componenten niet achterhaald of berekend kan worden (door ontbrekende informatie), wordt een inschatting gemaakt via extrapolatie op basis van de berekende populatie per product.

Uitgangspunten aantal kilo secundaire hergebruikte of gerecyclede materialen voor het ingekochte staal

- Indien aanwezig worden Environmental Product Declarations (EDPs) gebruikt om het % secundair materiaal te rapporteren;

- Mocht er geen EPD aanwezig zijn houden we een % secundair materiaal aan dat is berekend door de leverancier (Mokveld);

- Bij afwezigheid van leveranciersinformatie wordt de EPD van Mannesmann Line Pipe gebruikt. Deze pijpenproducent levert ook via andere leveranciers aan Gasunie. Het gehanteerde percentage (18%) is conservatief ten opzichte van de gangbare hoeveelheid schroot die wordt toegevoegd in het hoogovenproces (15–25%).

Diversiteit

Acties

Inclusief en divers leiderschap (MT)

Gasunie investeert in HARRIE's

Gasunie heeft zich tot doel gesteld om duurzame, structurele plaatsen in te zetten voor talent met een afstand tot een leuke baan. Een manier om hiervoor de juiste begeleiding te bieden is het aanbieden van HARRIE-trainingen via CNV Jongeren. HARRIE wordt aangeboden aan iedereen die zich graag als buddy beschikbaar stelt voor een collega die een afstand tot een leuke baan heeft en wellicht nét iets anders of meer nodig heeft in de dagelijkse praktijk dan een ander. Het is dus uitdrukkelijk niet alleen voor leidinggevenden van Gasunie bedoeld. HARRIE staat voor Hulpvaardig Alert Rustig Realistisch Instruerend Eerlijk. Door het hebben van meerdere HARRIES zorgen wij voor een inclusieve en diverse organisatie waar het gelijkwaardigheidsprincipe hoog in het vaandel staat.

Ruimte voor talent (MT)

Aanbrengbonussen

Gasunie zet haar eigen medewerkers in om talent aan te trekken met ons referralprogramma. Onze collega’s kunnen als geen ander vertellen over het werk dat je bij Gasunie kan doen en hoe je bijdraagt aan de energietransitie. Met het referralprogramma worden met name moeilijk vervulbare functies op een goede manier vervult. Hierbij krijgen onze medewerkers een bonus voor het aandragen van nieuw talent, waarbij de keuze vrij staat deze bonus zelf te behouden of te doneren aan een goed doel.

Talentenpools

In de snel veranderende omgeving waarin Gasunie opereert worden hoge eisen gesteld aan leidinggevenden. Om hen in staat te stellen aan die eisen te voldoen, zijn er specifieke opleidingsprogramma’s voor ontwikkeld. Wij hebben op verschillende opleidingsrichtingen programma’s. Denk hierbij aan traineeships, LEAD (Leadership, Empowerment and Development) voor het hogere management, HighTech voor leidinggevenden met een technische richting en een campusrecruiter die zich richt op MBO BBL9 trajecten.

Werving en selectieprocedures

Gasunie hanteert de volgende uitgangspunten bij werving, selectie, doorstroom en promotie:

- Bij ons heeft iedereen met dezelfde competenties, wendbaarheid en hetzelfde potentieel, gelijke kansen op een functie

- Wij streven ernaar dat niemand zich gediscrimineerd voelt en laten ons bij werving en selectie leiden door relevante en objectieve criteria

- Wij waarderen verschillen

- We streven naar een personeelsbestand dat qua diversiteit een representatieve afspiegeling is van de maatschappij

- We geven extra kansen aan mensen met een afstand tot de arbeidsmarkt

Mensen met een afstand tot de arbeidsmarkt

Wij willen dat elk talent zich kan ontwikkelen. Gasunie biedt interne budgetten voor maximaal twee jaar boventallig meewerken, plus jobcoaching en begeleiding voor medewerkers en hun begeleiders. Zo onderzoeken we in alle rust of wij een duurzame werkplek zijn voor mensen met een afstand tot de arbeidsmarkt, samen met Randstad RiseSmart.

Genderbalans RvC, RvB en management

Gasunie vindt het van belang dat de samenstelling van een raad van bestuur en een raad van commissarissen divers en evenwichtig is. Een evenwichtig en divers samengestelde raad van bestuur en raad van commissarissen draagt bij aan de kwaliteit van het besluitvormingsproces en is ook vanuit het perspectief van kansengelijkheid belangrijk. Een divers samengestelde raad kan een positieve invloed hebben op kansengelijkheid. Met functieprofielen en zoekopdrachten bij recruitmentbureaus wordt expliciet gevraagd voor en aandacht gegeven aan een aanbod van kandidaten dat voorziet diversiteit.

Stimuleren opleidingen

Bij Gasunie bieden we iedereen de ruimte en gelijke kansen om zichzelf te ontwikkelen. Via het opleidingsaanbod en de focus op persoonlijke ontwikkeling streven wij ernaar om zoveel mogelijk gelijke kansen te creëren voor iedereen. We gebruiken collectief Duurzaam Inzetbaarheidsbudget voor programma’s en investeringen die bijdragen aan een gezonde medewerker zoals ‘Master your Energy’. Gasunie wil graag fitte, wendbare medewerkers, die kunnen blijven meebewegen in een wereld die continu verandert. Een ‘Leven Lang Leren’ is hiervoor essentieel. Door je vakbekwaamheid uit te breiden en nieuwe vaardigheden aan te leren, bieden er zich meer doorgroeimogelijkheden en kansen aan.

In verbinding (LT)

Trainingen

Om alle Gasunie-medewerkers te betrekken bij de visie van Gasunie op DIG en bewustwording en betrokkenheid te creëren, is het van belang medewerkers continu hierin mee te nemen. Denk hierbij aan:

- E-learning over DIG binnen Gasunie

- Unconscious bias, algemene DIG-training en omgaan met diversiteit

- DIG bij recruitment.

Werkplek

Gasunie houdt bij huisvestingsontwikkelingen zorgvuldig rekening met zo veel mogelijk belangen. Er zijn bijvoorbeeld meerdere toiletten voor minder valide collega’s. Bij projecten voor huisvesting wordt dit opgezet vanuit de visie dat toeziet op: een toegankelijke werkplek, rustruimtes, kolfruimtes, prikkelarme ruimtes. Ook thuiswerken is een mogelijkheid dat ingezet kan worden voor medewerkers met een neurodiverse achtergrond, waarbij prikkelarme werkomstandigheden bevorderend voor de gezondheid en het werk is.

Referentietabel

De onderstaande tabel geeft de voortgang weer met betrekking tot de implementatie van de bepalingen van de Europese Sustainability Reporting Standards zoals gepubliceerd door de Europese Commissie op 31 juli 2023.

| Omschrijving | Referentie jaarverslag | Toelichting | |

|---|---|---|---|

| ESRS 2 Algemene toelichtingen | |||

| BP-1 | Algemene grondslag voor het opstellen van duurzaamheidsverklaringen | Algemeen: Basis voor opstelling Algemeen: Consolidatie |

Van de optie in BP-1 5d en de vrijstelling in BP-1 5e is geen gebruik gemaakt |

| BP-2 | Rapportage over specifieke omstandigheden | Algemeen: Oordelen, schattingen en onzekerheden Algemeen: Tijdshorizonten Algemeen: Uitkomsten materialiteitsanalyse Algemeen: Connectiviteitstabel Circulariteit: Realisatie van doelen Veiligheid: Realisatie van doelen Aanvullende informatie: Appendix Duurzaamheidsverklaring - Energietransitie - Taxonomie - Tabel opex |

|

| GOV-1 | De rol van de bestuurs-, leidinggevende en toezichthoudende organen | Governance: Corporate governance bij Gasunie (raad van commissarissen) Governance: Samenstelling raad van bestuur Governance: Samenstelling raad van commissarissen Governance: Duurzaamheidsexpertise RvB en RvC Algemeen: Beleid en meetbare doelen Diversiteit: Realisatie van onze doelen |

|

| GOV-2 | Informatie verschaft aan en omgang met duurzaamheidsthema's door bestuurs-, leidinggevende en toezichthoudende organen van de onderneming | Governance: Duurzaamheidsexpertise RvB en RvC Algemeen: Beleid en meetbare doelen Algemeen: Connectiviteitstabel |

|

| GOV-3 | Integratie van duurzaamheidsprestaties in beloningsregelingen | Remuneratierapport: Remuneratiebeleid raad van bestuur (inleiding) Remuneratierapport: Remuneratiebeleid raad van bestuur - Variabele beloningselementen |

|

| GOV-4 | Due-diligenceverklaring | Aanvullende informatie: Appendix Duurzaamheidsverklaring - Due-diligenceverklaring | |

| GOV-5 | Risicobeheersing en interne controles voor duurzaamheidsrapportage | Governance: Governance en risicomanagement - Risico-identificatie Algemeen: Beleid en meetbare doelen Algemeen: Connectiviteitstabel |

|

| SBM-1 | Strategie, businessmodel en waardeketen | Dit is Gasunie: Strategie 2030, onderweg naar realisatie Visie 2040 (inleiding) Dit is Gasunie: Waardeketens Kerncijfers: Niet financiële kerncijfers - realisatie van onze doelen en prognoses Diversiteit: Kerncijfers personeelsbestand |

|

| SBM-2 | Belangen en opvattingen van stakeholders | Algemeen: Belangen en opvattingen van stakeholder | |

| SBM-3 | Materiële impacts, risico's en kansen en de wisselwerking daarvan met strategie en businessmodel | Algemeen: Connectiviteitstabel Algemeen: Uitkomsten materialiteitsanalyse Energietransitie: Financiële effecten |

Infaseringsoptie toegepast met betrekking tot datapunt 48e in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen |

| IRO-1 | Beschrijving van de processen om materiële impacts, risico's en kansen in kaart te brengen en te analyseren | Algemeen: Materiële thema's Aanvullende informatie: Appendix Duurzaamheidsverklaring - Algemeen - Opzet van het materialiteitsonderzoek |

|

| IRO-2 | Rapportage-eisen in ESRS opgenomen in de duurzaamheidsverklaring van de onderneming | Aanvullende informatie: Appendix Duurzaamheidsverklaring - Algemeen - Opzet van het materialiteitsonderzoek Aanvullende informatie: Appendix Duurzaamheidsverklaring - Lijst van datapunten die voortkomen uit andere EU-wetgeving |

|

| MDR-P | Beleid aangenomen voor het managen van materiële duurzaamheidsthema's | Algemeen: Beleid en meetbare doelen Energietransitie: Beleid Emissies: Beleid Circulariteit: Beleid Leveringszekerheid: Beleid Veiligheid: Beleid Diversiteit: Beleid |

|

| MDR-A | Maatregelen en middelen wat betreft materiële duurzaamheidsthema's | Energietransitie: Actieplannen Energietransitie: Middelen Emissies: Actieplannen Emissies: Middelen Circulariteit: Actieplannen Circulariteit: Middelen Leveringszekerheid: Actieplannen Leveringszekerheid: Middelen Veiligheid: Actieplannen Veiligheid: Middelen Diversiteit: Actieplannen Diversiteit: Middelen Aanvullende informatie: Appendix duurzaamheidsverklaring - Diversiteit |

|

| MDR-M | Maatstaven voor materiële duurzaamheidsthema's | Energietransitie: Ontwikkeling van onze prognoses Emissies: Realisatie van onze doelen Circulariteit: Realisatie van onze doelen Leveringszekerheid: Realisatie van onze doelen Veiligheid: Realisatie van onze doelen Diversiteit: Realisatie van onze doelen |

|

| MDR-T | Tracking effectiveness of policies and actions through targets | Energietransitie: Onze prognoses Emissies: Meetbare doelen Circulariteit: Meetbare doelen Leveringszekerheid: Meetbare doelen Veiligheid: Meetbare doelen Diversiteit: Meetbare doelen |

|

| ESRS E1 Klimaatverandering | |||

| ESRS 2 GOV-3 | Integratie van duurzaamheidsprestaties in beloningsregelingen | Remuneratierapport: Remuneratiebeleid raad van bestuur - Variabele beloningselementen | |

| S: E1-1 | Transitieplan voor klimaatmitigatie | Dit is Gasunie: Investeringsagenda Emissies: Beleid Emissies: Actieplannen Emissies: Middelen Emissies: Realisatie van onze doelen |

|

| ESRS 2 SBM-3 | Materiële impacts, risico's en kansen en de wisselwerking daarvan met strategie en businessmodel | Algemeen: Connectiviteitstabel | |

| ESRS 2 IRO-1 | Beschrijving van de processen om materiële impacts, risico's en kansen in kaart te brengen en te analyseren | Algemeen: Tijdshorizonten Emissies: Impacts, risico´s en kansen Emissies: Beleid - Klimaattransitieplan |

|

| IRO: E1-2 | Beleid ten aanzien van klimaatmitigatie en klimaatadaptatie | Algemeen: Beleid en meetbare doelen Emissies: Beleid |

|

| IRO: E1-3 | Maatregelen en middelen wat betreft beleid ten aanzien van klimaatverandering | Emissies: Beleid Emissies: Actieplannen Emissies: Middelen Emissies: Realisatie van onze doelen |

|

| M: E1-4 | Doelen inzake klimaatmitigatie en klimaatadaptatie | Duurzaamheidsverklaring: Emissies - Beleid Duurzaamheidsverklaring: Emissies - Actieplannen Duurzaamheidsverklaring: Emissies - Meetbare doelen Duurzaamheidsverklaring: Emissies - Realisatie van onze doelen Aanvullende informatie: Appendix duurzaamheidsverklaring - Emissies |

|

| M: E1-5 | Energieverbruik en energiemix | Emissies: Realisatie van onze doelen Aanvullende informatie: Appendix duurzaamheidsverklaring - Emissies - Energieverbruik en energiemix |

|

| M: E1-5 | Energieverbuik en energiemix – Energie-intensiteit op basis van netto-opbrengsten | Het aardgastransport van GTS en GUD is gereguleerd, wat wil zeggen dat publieke toezichthouders bepalen wat deze bedrijven jaarlijks mogen verdienen. Een energieintensiteit op basis van netto-opbrengsten hebben wij daarom niet opgenomen in onze duurzaamheidsverklaring. | |

| M: E1-6 | Bruto scope 1-, 2-, 3-emissies en totale broeikasgasemissies | Emissies: Meetbare doelen Emissies: Realisatie van onze doelen Aanvullende informatie: Appendix duurzaamheidsverklaring - Emissies |

|

| M: E1-6 | Broeikasgasintensiteit op basis van netto-opbrengsten | Het aardgastransport van GTS en GUD is gereguleerd, wat wil zeggen dat publieke toezichthouders bepalen wat deze bedrijven jaarlijks mogen verdienen. Een broeikasgasintensiteit op basis van netto-opbrengsten hebben wij daarom niet opgenomen in onze duurzaamheidsverklaring. | |

| M: E1-7 | Broeikasgasverwijderingen en projecten voor broeikasgasmitigatie gefinancierd uit carbon credits | Geen materieel sub-sub-thema | |

| M: E1-8 | Interne koolstofbeprijzing | Geen materieel sub-sub-thema | |

| M: E1-9 | Beoogde financiële effecten van materiële fysieke en transitierisico's en potentiële klimaatkansen | Infaseringsoptie toegepast met betrekking tot de rapportage-eisen 64-70 en toepassingsvoorschriften 67-81 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen | |

| ESRS E4 Biodiversiteit | |||

| S: E4-1 | Transitieplan en meeweging van biodiversiteit en ecosystemen in strategie en businessmodel | Voor ESRS E4 maken we gebruik van de Quick-fix infaseringsbepalingen. Zie Aanvullende informatie: Appendix duurzaamheidsverklaring - Biodiversiteit | |

| ESRS 2 SBM-3 | Materiële impacts, risico’s en kansen en de wisselwerking daarvan met strategie en businessmodel | ||

| ESRS 2 IRO-1 | Beschrijving van processen om voor biodiversiteit en ecosystemen materiële impacts, risico’s, afhankelijkheden en kansen in kaart te brengen en te analyseren |

||

| IRO: E4-2 | Beleid ten aanzien van biodiversiteit en ecosystemen | ||

| IRO: E4-3 | Maatregelen en middelen wat betreft biodiversiteit en ecosystemen | ||

| M: E4-4 | Doelen wat betreft biodiversiteit en ecosystemen | ||

| M: E4-5 | Impactmaatstaven wat betreft biodiversiteit en ecosystemen | ||

| M: E4-6 | Beoogde financiële effecten van materiële risico's en kansen wat betreft biodiversiteit en ecosystemen | ||

| ESRS E5 Materiaalgebruik en circulaire economie | |||

| ESRS 2 IRO-1 | Beschrijving van de processen om voor materiaalgebruik en circulaire economie materiële impacts, risico's en kansen in kaart te brengen en te analyseren | Circulariteit: Impacts, risico's en kansen | |

| IRO: E5-1 | Beleid ten aanzien van materiaalgebruik en circulaire economie | Algemeen: Beleid en meetbare doelen Circulariteit: Beleid Circulariteit: Meetbare doelen |

|

| IRO: E5-2 | Beleid en middelen inzake materiaalgebruik en circulaire economie | Circulariteit: Beleid Circulariteit: Actieplannen Circulariteit: Meetbare doelen |

|

| M: E5-3 | Doelen wat betreft materiaalgebruik en circulaire economie | Circulariteit: Beleid Circulariteit: Meetbare doelen |

|

| M: E5-4 | Materiaalinstromen | Circulariteit: Realisatie van onze doelen Aanvullende gegevens: Appendix duurzaamheidsverklaring - Circulariteit |

|

| M: E5-5 | Materiaaluitstromen | Geen materieel sub-sub-thema | |

| M: E5-6 | Beoogde financiële effecten van impacts, risico's en kansen wat betreft materiaalgebruik en circulaire economie | Infaseringsoptie toegepast met betrekking tot de rapportage-eisen 41-43 en toepassingsvoorschriften 34-36 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen | |

| ESRS S1 Eigen personeel | |||

| ESRS 2 SBM-2 | Belangen en opvattingen van stakeholders | Algemeen: Belangen en opvattingen van stakeholder | |

| ESRS 2 SBM-3 | Materiële impacts, risico's en kansen en de wisselwerking daarvan met strategie en businessmodel | Governance: Corporate governance bij Gasunie (Ondernemingsraad (OR)) Governance: Corporate governance bij Gasunie - Codes en regelingen (Gedragswijzer Samen Werken) Algemeen: Connectiviteitstabel Veiligheid: Beleid Diversiteit: Beleid Aanvullende informatie: Appendix Duurzaamheidsverklaring - Algemeen - Opzet van het materialiteitsonderzoek |

|

| IRO: S1-1 | Beleid ten aanzien van eigen personeel | Governance: Corporate governance bij Gasunie - Codes en regelingen (Speak Up-regeling, Vertrouwenspersonen en Gedragswijzer Samen Werken) Veiligheid: Beleid Diversiteit: Beleid Diversiteit: Actieplannen |

|

| IRO: S1-2 | Processen om met eigen werknemers en werknemersvertegenwoordigers te overleggen over impacts | Governance: Corporate governance bij Gasunie (Ondernemingsraad (OR)) Governance: Corporate governance bij Gasunie - Codes en regelingen (Gedragswijzer Samen Werken) Veiligheid: Beleid Diversiteit: Actieplannen Diversiteit: Beleid Aanvullende gegevens: Verslag van de OR - Achterbangesprekken in het land |

|

| IRO: S1-3 | Herstelprocessen voor negatieve impacts en kanalen voor eigen werknemers om zorgen kenbaar te maken | Governance: Corporate governance bij Gasunie - Codes en regelingen | |

| IRO: S1-4 | Acteren op materiële impacts op eigen personeel, en benaderingen om wat eigen personeel betreft materiële risico's te mitigeren en materiële kansen te benutten en de effectiviteit van die maatregel | Veiligheid: Actieplannen Diversiteit: Actieplannen Veiligheid: Meetbare doelen Diversiteit: Meetbare doelen Veiligheid: Middelen Diversiteit: Middelen Veiligheid: Realisatie van onze doelen Diversiteit: Meetbare doelen Aanvullende gegevens: Verslag van de OR - Achterbangesprekken in het land |

|

| M: S1-5 | Doelen wat betreft het beheersen van materiële negatieve impacts, het bevorderen van positieve impacts en het beheersen van materiële risico's en kansen | Algemeen: Beleid en meetbare doelen Veiligheid: Meetbare doelen Diversiteit: Meetbare doelen Veiligheid: Realisatie van onze doelen Diversiteit: Realisatie van onze doelen |

|

| M: S1-6 | Kenmerken van de werknemers van de onderneming | Diversiteit: Kerncijfers personeelsbestand | |

| M: S1-7 | Kenmerken van medewerkers niet in loondienst onder het eigen personeel van de onderneming | Diversiteit: Kerncijfers personeelsbestand | |

| M: S1-8 | CAO-dekkingsgraad en sociale dialoog | Geen materieel sub-sub-thema | |

| M: S1-9 | Diversiteitsmaatstaven | Diversiteit: Meetbare doelen Diversiteit: Realisatie van onze doelen |

|

| M: S1-10 | Leefbare lonen | Geen materieel sub-sub-thema | |

| M: S1-11 | Sociale bescherming | Geen materieel sub-sub-thema | |

| M: S1-12 | Mensen met een beperking | Geen materieel sub-sub-thema | |

| M: S1-13 | Maatstaven voor opleiding en ontwikkeling van vaardigheden | Geen materieel sub-sub-thema | |

| M: S1-14 | Veiligheids- en gezondheidsmaatstaven | Veiligheid: Beleid Veiligheid: Meetbare doelen Veiligheid: Realisatie van doelen |

Infaseringsoptie toegepast met betrekking tot de rapportage-eisen 88 d, 88 e en 89 en toepassingsvoorschriften 94 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen |

| M: S1-15 | Maatstaven voor werk-privébalans | Geen materieel sub-sub-thema | |

| M: S1-16 | Beloningsmaatstaven (loonkloof en totale beloning) | Geen materieel sub-sub-thema | |

| M: S1-17 | Incidenten, klachten en ernstige impacts op het gebied van mensenrechten | Geen materieel sub-sub-thema | |

| ESRS S2 Werknemers in de waardeketen | |||

| ESRS 2 SBM 2 | Belangen en opvattingen van stakeholders | Voor ESRS S2 maken we gebruik van de Quick-fix infaseringsbepalingen. Zie hoofdstuk Veiligheid | |

| ESRS 2 SBM 3 | Materiële impacts, risico's en kansen en de wisselwerking daarvan met strategie en businessmodel | ||

| IRO: S2-1 | Beleid ten aanzien van medewerkers in de waardenketen | ||

| IRO: S2-2 | Processen om met medewerkers in de waardenketen te overleggen over impacts | ||

| IRO: S2-3 | Herstelprocessen voor negatieve impacts en kanalen voor werknemers in de waardenketen om zorgen kenbaar te maken | ||

| IRO: S2-4 | Acteren op materiële impacts op werknemers in de waardenketen, en benaderingen om wat betreft medewerkers in de waardenketen materiële risico's te beheersen en materiële kansen te benutten en de effectiviteit van die maatregel | ||

| M: S2-5 | Doelen wat betreft het beheersen van materiële negatieve impacts, het bevorderen van positieve impacts en het beheersen van materiële risico's en kansen |

Due-diligenceverklaring

| Kernelementen van due diligence | Alinea's in de duurzaamheidsverklaring |

|---|---|

| a) Due diligence integreren in governance, strategie en businessmodel | Algemeen: Beleid en meetbare doelen Algemeen: Materiële thema´s - Uitkomsten materialiteitsanalyse Remuneratierapport: Remuneratiebeleid raad van bestuur - Variabele beloningselementen |

| b) Getroffen stakeholders betrekken bij alle belangrijke stappen van de due dilligence | Algemeen: Beleid en meetbare doelen Algemeen: Uitkomsten materialiteitsanalyse Algemeen: Belangen en opvattingen van stakeholders - Stakeholderbeleid |

| c) Negatieve impacts in kaart brengen en beoordelen | Aanvullende informatie: Appendix Duurzaamheidsverklaring - Opzet van het materialiteitsonderzoek - stap 3 van mediumlist naar shortlist Algemeen: Connectiviteitstabel |

| d) Maatregelen nemen om die negatieve impacts aan te pakken | Emissies: Actieplannen Circulariteit: Actieplannen Leveringszekerheid: Actieplannen Veiligheid: Actieplannen Diversiteit: Actieplannen Aanvullende informatie: Appendix duurzaamheidsverklaring - Biodiversiteit - Actieplannen |

| e) De effectiviteit van deze inspanningen monitoren en daarover communiceren | Emissies: Realisatie van onze doelen Circulariteit: Realisatie van onze doelen Leveringszekerheid: Realisatie van onze doelen Veiligheid: Realisatie van onze doelen Diversiteit: Realisatie van onze doelen |

Lijst van datapunten die voortkomen uit andere EU-wetgeving

| Rapportage-eis en betrokken datapunt | Referentie SFDR | Pijler 3 referentie | Referentie benchmark-verordening | Referentie EU-Klimaatwet | Materieel / Niet materieel | Referentie jaarverslag |

|---|---|---|---|---|---|---|

| ESRS 2 GOV-1 Genderdiversiteit raad van bestuur alinea 21(d) | Indicator nr. 13 van tabel 1 van bijlage I | Niet van toepassing | Gedelegeerde Verordering (EU) 2020/1816 van de Commissie bijlage II | Niet van toepassing | Materieel | Diversiteit: Realisatie van onze doelen |

| ESRS 2 GOV-1 Percentage onafhankelijke bestuurders alinea 21(e) | Niet van toepassing | Niet van toepassing | Gedelegeerde Verordening (EU) 2020/1816, bijlage II | Niet van toepassing | Materieel | Governance: Corporate governance bij Gasunie (Raad van commissarissen) |

| ESRS 2 GOV-4 Due-diligence-verklaring alinea 30 | Indicator nr. 10 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Aanvullende informatie: Appendix duurzaamheidsverklaring - Due dilligence verklaring |

| ESRS 2 SBM-1 Betrokkenheid bij activiteiten m.b.t. activiteiten fossiele brandstoffen alinea 40(d) i | Indicator nr. 4 van tabel 1 van bijlage I | Art. 449 bis van Verordening (EU) nr. 575/2013; Uitvoerings-verordening (EU) 2022/2453 van de Commissie^{28} , Tabel 1 Kwalitatieve informatie over ecologisch risico en Tabel 2 Kwalitatieve informatie over sociaal risico | Gedelegeerde Verordening (EU) 2020/1816, bijlage II | Niet van toepassing | Materieel | Kerncijfers |

| ESRS E1-1 Transitieplan om tegen 2050 klimaatneutraliteit te bereiken alinea 14 | Niet van toepassing | Niet van toepassing | Niet van toepassing | Verordening (EU) 2021/1119, art. 2, lid 1 | Materieel | Emissies: Beleid - Klimaat Transitieplan |

| ESRS E1-1 Ondernemingen uitgesloten van op Overeenkomst van Parijs afgestemde benchmarks alinea 16(g) | Niet van toepassing | Art. 449 bis van Verordening (EU) nr. 575/2013; Uitvoerings-verordening (EU) 2022/2453 van de Commissie, Template 1: Banking book i.v.m. klimaat-verandering: Kredietkwaliteit blootstellingen per sector, emissies en resterende looptijd | Gedelegeerde Verordening (EU) 2020/1818, art. 12, lid 1, punten d) t/m g), en art. 12, lid 2 | Niet van toepassing | Niet van toepassing | |

| ESRS E1-4 Doelen BKG-emissiereductie alinea 34 | Indicator nr. 4 van tabel 2 van bijlage I | Art. 449 bis van Verordening (EU) nr. 575/2013; Uitvoerings-verordening (EU) 2022/2453 van de Commissie, Template 3: Banking book Indicatoren van potentiële i.v.m. klimaat-verandering: Afstemmingsmaatstaven | Gedelegeerde Verordening (EU) 2020/1818, art. 6 | Niet van toepassing | Materieel | Emissies: Meetbare doelen Aanvullende informatie: Appendix duurzaamheidsverklaring - Emissies |

| ESRS E1-5 Totale energieverbruik uit hernieuwbare bronnen, uitgesplitst naar bronnen (alleen sectoren met grote klimaatimpact) alinea 38 | Indicator nr. 5 van tabel 1 en indicator nr. 5 van tabel 2 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Aanvullende informatie: Appendix duurzaamheidsverklaring - Emissies - Energieverbruik en energiemix |

| ESRS E1-5 Energieverbruik en energiemix alinea 37 | Indicator nr. 5 van tabel 1 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Aanvullende informatie: Appendix duurzaamheidsverklaring - Emissies - Energieverbruik en energiemix |

| ESRS E1-5 Energie-intensiteit activiteiten in sectoren met grote klimaatimpact alinea’s 40 t/m 43 | Indicator nr. 6 van tabel 1 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Niet materieel | Het aardgastransport van GTS en GUD is gereguleerd, wat wil zeggen dat publieke toezichthouders bepalen wat deze bedrijven jaarlijks mogen verdienen. Een energieintensiteit op basis van netto-opbrengsten hebben wij daarom niet opgenomen in onze duurzaamheidsverklaring. |

| ESRS E1-6 Bruto scope 1-, 2-, 3-emissies en totale BKG-emissies alinea 44 | Indicatoren nrs. 1 en 2 van tabel 1 van bijlage I | Art. 449 bis van Verordening (EU) nr. 575/2013; Uitvoerings-verordening (EU) 2022/2453 van de Commissie, Template 1: Banking book i.v.m. klimaat-verandering: Kredietkwaliteit blootstellingen per sector, emissies en resterende looptijd | Gedelegeerde Verordening (EU) 2020/1818, art. 5, lid 1, art. 6 en art. 8, lid 1 | Niet van toepassing | Materieel | Emissies: Realisatie van onze doelen - ESRS-tabellen Scope 1, 2 en 3 |

| ESRS E1-6 Intensiteit bruto-BKG-emissies alinea’s 53 t/m 55 | Indicator nr. 3 van tabel 1 van bijlage I | Art. 449 bis van Verordening (EU) nr. 575/2013; Uitvoerings-verordening (EU) 2022/2453 van de Commissie, Template 3: Banking book Indicatoren van potentiële i.v.m. klimaat-verandering: Afstemmingsmaatstaven | Gedelegeerde Verordening (EU) 2020/1818, art. 8, lid 1 | Niet van toepassing | Niet materieel | Het aardgastransport van GTS en GUD is gereguleerd, wat wil zeggen dat publieke toezichthouders bepalen wat deze bedrijven jaarlijks mogen verdienen. Een broeikasgasintensiteit op basis van netto-opbrengsten hebben wij daarom niet opgenomen in onze duurzaamheidsverklaring. |

| ESRS E1-9 Blootstelling benchmarkportefeuille aan fysieke alinea 66 | Niet van toepassing | Niet van toepassing | Gedelegeerde Verordening (EU) 2020/1818, bijlage II; Gedelegeerde Verordening (EU) 2020/1816, bijlage II | Niet van toepassing | Niet materieel | Infaseringsbepaling toegepast met betrekking tot de rapportage-eisen 64-70 en toepassingsvoorschriften 67-81 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen. |

| ESRS E1-9 Uitsplitsing geldbedragen in acuut en chronisch fysiek risico alinea 66(a) ESRS E1-9 Locatie significante activa die materieel fysiek risico lopen alinea 66(c) |

Niet van toepassing | Art. 449 bis van Verordening (EU) nr. 575/2013; Uitvoerings-verordening (EU) 2022/2453 van de Commissie, 47; Template 5: Banking book Klimaat-verandering fysiek risico: Aan fysiek risico onderhevige blootstellingen | Niet van toepassing | Niet van toepassing | Niet materieel | Infaseringsbepaling toegepast met betrekking tot de rapportage-eisen 64-70 en toepassingsvoorschriften 67-81 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen. |

| ESRS E1-9 Uitsplitsing boekwaarde vastgoedactiva naar energie-efficiëntieklasse alinea 67(c) | Niet van toepassing | Art. 449 bis van Verordening (EU) nr. 575/2013; Uitvoerings-verordening (EU) 2022/2453 van de Commissie, alinea 34; Template 2: Banking book i.v.m. klimaat-verandering: Leningen gedekt door zekerheden in de vorm van onroerend goed Energie-efficiëntie van de zekerheid | Niet van toepassing | Niet van toepassing | Niet materieel | Infaseringsbepaling toegepast met betrekking tot de rapportage-eisen 64-70 en toepassingsvoorschriften 67-81 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen. |

| ESRS E1-9 Mate blootstelling portefeuille aan klimaatkansen alinea 69 | Niet van toepassing | Niet van toepassing | Gedelegeerde Verordening (EU) 2020/1818, bijlage II | Niet van toepassing | Niet materieel | Infaseringsbepaling toegepast met betrekking tot de rapportage-eisen 64-70 en toepassingsvoorschriften 67-81 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen. |

| ESRS S1-1 Toezeggingen op gebied van mensenrechtenbeleid alinea 20 | Indicator nr. 9 van tabel 3 en indicator nr. 11 van tabel 1 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Governance: Corporate governance bij Gasunie - Codes en regelingen |

| ESRS S1-1 Due-diligencebeleid rond kwesties aan de orde in fundamentele verdragen 1 t/m 8 van Internationale Arbeidsorganisatie alinea 21 | Niet van toepassing | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Governance: Corporate governance bij Gasunie - Codes en regelingen |

| ESRS S1-1 Procedures en maatregelen ter voorkoming van mensenhandel alinea 22 | Indicator nr. 11 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Niet materieel | |

| ESRS S1-1 Beleid of beheersystem ter voorkoming van arbeidsongevallen alinea 23 | Indicator nr. 1 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Veiligheid: Beleid |

| ESRS S1-14 Aantal sterfgevallen en aantal en aandeel arbeidsongevallen alinea 88(b) en (c) | Indicator nr. 2 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Veiligheid: Realisatie van doelen |

| ESRS S1-14 Aantal verzuimdagen als gevolg van letsel, ongevallen, dodelijke ongevallen of ziekte alinea 88(e) | Indicator nr. 3 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Materieel | Infaseringsoptie toegepast met betrekking tot de rapportage-eisen 88 d, 88 e en 89 en toepassingsvoorschriften 94 in lijn met ESRS 1 Bijlage C: Lijst van ingefaseerde Rapportage-eisen. |

| ESRS2 SBM3 S2 Aanzienlijk risico kinderarbeid of gedwongen arbeid in waardeketen alinea 11(b) | Indicatoren nrs. 12 en 13 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Infaseringsbepaling toegepast | |

| ESRS S2-1 Toezeggingen op gebied van mensenrechtenbeleid alinea 17 | Indicator nr. 9 van tabel 3 en indicator nr. 11 van tabel 1 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Infaseringsbepaling toegepast | |

| ESRS S2-1 Beleid ten aanzien van werknemers in waardeketen alinea 18 | Indicatoren nrs. 11 en 4 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Infaseringsbepaling toegepast | |

| ESRS S2-1 Niet-nakoming and Human Rights en OESO-richtlijnen alinea 19 | Indicator nr. 10 van tabel 1 van bijlage I | Niet van toepassing | Gedelegeerde Verordening (EU) 2020/1816, bijlage II; Gedelegeerde Verordening (EU) 2020/1818, art. 12, lid 1 | Niet van toepassing | Infaseringsbepaling toegepast | |

| ESRS S2-1 Due-diligencebeleid rond kwesties aan de orde in fundamentele verdragen 1 t/m 8 van Internationale Arbeidsorganisatie alinea 19 | Niet van toepassing | Niet van toepassing | Gedelegeerde Verordening (EU) 2020/1816, bijlage II | Niet van toepassing | Infaseringsbepaling toegepast | |

| ESRS S2-4 Mensenrechtenproblemen en - incidenten m.b.t. upstream- en downstreamwaardeketen alinea 36 | Indicator nr. 14 van tabel 3 van bijlage I | Niet van toepassing | Niet van toepassing | Niet van toepassing | Infaseringsbepaling toegepast |

Verslag van de OR

Voorwoord van de voorzitter

Het jaar 2025 stond voor de ondernemingsraad (OR) in het teken van meebewegen mét en waken óver een organisatie in transitie. Naast onze reguliere werkzaamheden — adviesaanvragen en instemmingsverzoeken — werd het jaar vooral gekleurd door de implementatie van het nieuwe operating model (bedrijfsmodel). Een organisatiewijziging van deze omvang en impact hadden we bij Gasunie in zeker tien jaar niet meer meegemaakt.

Implementatie van het nieuwe operating model

Vanaf de allereerste contouren van het ontwerp heeft de OR intensief en op frequente basis het gesprek gevoerd met de raad van bestuur (RvB) en het Transformatieteam dat de implementatie van het nieuwe bedrijfsmodel heeft voorbereid. Deze vroege, constructieve betrokkenheid stelde ons in staat al in de ontwerpfase aandachtspunten in te brengen en daarmee daadwerkelijk invloed uit te oefenen op de nieuwe organisatiestructuur — zowel op de inrichting als op de randvoorwaarden voor samenwerking, governance en besluitvorming. Dit sluit aan bij de lijn die in de adviestrajecten rond het operating model is vastgelegd: heldere rollen en verantwoordelijkheden, eenduidige processen en een besturingsfilosofie die slagvaardigheid bevordert, met expliciete aandacht voor cultuur en gedrag.

Een wijziging van deze schaal gaat verder dan lijnschetsen op een organogram. Gedrags- en cultuuraspecten zijn bepalend voor succes. Daarom heeft de OR steeds de samenhang tussen structuur, leiderschap en samenwerking benadrukt. Daarnaast adviseerden we om voorbeeldgedrag vanuit de top te verankeren, zodat de nieuwe werkwijzen landen in de praktijk.

Cultuur en gedrag: start van het cultuurprogramma

Per 1 oktober is het cultuurprogramma van start gegaan, dat samenhangt met de invoering van het nieuwe bedrijfsmodel. De OR treedt daarbij op als klankbord. We spiegelen, geven gevraagd en ongevraagd advies en helpen signalen uit de organisatie vroegtijdig te duiden. Onze insteek is steeds dezelfde. Maak duidelijke keuzes, borg ze in eenvoudig werkbare afspraken en zorg voor zichtbare, consistente opvolging — vooral daar waar ketensamenwerking en mandaten elkaar raken.

Reguliere medezeggenschap

Naast de transformatie hebben we in 2025 een reeks reguliere adviesaanvragen en instemmingsverzoeken behandeld. In die trajecten heeft de OR, zoals gebruikelijk, getoetst op noodzaak, proportionaliteit, draagvlak en uitvoerbaarheid. Waar nodig hebben we randvoorwaarden en verzachtende maatregelen geformuleerd.

Achterbangesprekken in het land

Om de verbinding met alle werknemers binnen de organisatie te behouden, houdt de OR diverse vergaderingen op locaties in het land. Hierbij wordt altijd een achterbanlunch georganiseerd, waarbij wij het gesprek aangaan met de collega's. Dit levert waardevolle inzichten op die we kunnen gebruiken bij de behandeling van adviesaanvragen en instemmingsverzoeken en die we waar nodig aankaarten in afdelingsoverleggen of in overleg met HR. Regelmatig terugkerende thema's in deze gesprekken zijn werkdruk, organisatieverandermoeheid, organisatiegroei en natuurlijk de invoering van het operating model. Verder vragen we altijd hoe het gesteld is met veiligheid, huisvesting en doelmatigheid. Dit zijn tenslotte onze speerpunten. In 2025 hielden we 8 achterbangesprekken (2024: 7).

Personele wisselingen in de RvB

Het jaar 2025 kende belangrijke personele bewegingen in de top van de organisatie. In januari verwelkomde de OR interim-CFO Jan Boekelman. In de loop van het jaar heeft de OR positief geadviseerd over de benoeming van COO Marc van der Linden en CTO Bart Leenders. Tenslotte heeft de OR positief geadviseerd over de benoeming van CFO Katie Slipper per januari 2026.

- De kennismakingsgesprekken met Jan Boekelman verliepen in een goede sfeer. De benoeming van de interim-CFO sloot naadloos aan op de continuïteitsbehoefte in het financiële domein.

- Over de benoeming van COO Marc van der Linden bracht de OR een positief advies uit, na gesprekken waarin vooral de aansturing van kapitaalintensieve projecten, het realiseren van voorspelbare resultaten en aandacht voor cultuur en leiderschap centraal stonden.

- Over CTO Bart Leenders en CFO Katie Slipper adviseerde de OR eveneens positief. De benoemingen passen bij de benodigde versterking van het technisch en financieel leiderschap voor de komende fase van de energietransitie.

Wat deze OR essentieel vond

- Vroegtijdige betrokkenheid bij ontwerpkeuzes en implementatie-aanpak, zodat uitvoerbaarheid en werkbaarheid voor medewerkers geborgd blijven;

- Samenhang structuur–cultuur–gedrag. Zonder duidelijk leiderschap en voorbeeldgedrag landt geen operating model. Hier heeft de OR consistent op gestuurd;

- Continuïteit in governance tijdens personele wisselingen in de RvB, met oog voor balans tussen interne kennis en externe vernieuwing.

Vooruitblik 2026

De komende periode ligt het accent op het ‘waarmaken in de praktijk’ van het nieuwe bedrijfsmodel en de nieuwe werkwijze. Dit houdt in; processen verfijnen, rollen verhelderen, mandaten daadwerkelijk gebruiken, en sturen op voorspelbare resultaten met ruimte voor leren en bijsturen. De OR blijft daarin een kritische bondgenoot. We zijn constructief waar het kan, vasthoudend waar het moet. We blijven het cultuurprogramma spiegelen, de effecten van de reorganisatie op werkdruk en welzijn monitoren, en de dialoog met collega’s, RvB en Transformatieteam intensief voortzetten.

Dankwoord

De OR dankt alle collega’s voor hun openheid en inzet, de RvB en het Transformatieteam voor de intensieve samenwerking, en de medezeggenschapscollega’s voor de professionele ondersteuning. De transitie heeft veel gevraagd van iedereen. Juist daarom waarderen wij de veerkracht en het vakmanschap die in 2025 zijn getoond.

Risicomanagement

| Titel | Omschrijving |

|---|---|

| Ongewenste cultuur en ongewenst gedrag | Risico dat Gasunie te maken krijgt met een ongewenste cultuur en ongewenst gedrag. Als gevolg van onvoldoende inzicht in en beheersing van gewenst gedrag bestaat het risico dat er een ongewenste cultuur ontstaat. Dit leidt tot ondermijning van de bedrijfsethiek, financiële en operationele vertragingen en reputatieschade. |

| Verstoringen in de toeleveringsketen | Risico dat Gasunie te maken krijgt met verstoringen in de toeleveringsketen. De oorzaken hiervan zijn tekortkomingen van leveranciers of logistieke problemen. Dit leidt tot projectvertragingen, hogere operationele kosten en ontevredenheid bij klanten als gevolg van vertraagde leveringen. |

| Risico door derden | Risico dat Gasunie te maken krijgt met verstoringen en onwenselijke incidenten door derden. De oorzaken hiervan zijn onvoldoende screening en due diligence bij de uitbesteding aan en samenwerking met derden en ondermaats functioneren van derden. Dit leidt tot verstoring van de bedrijfsactiviteiten, boetes/sancties, frauduleuze activiteiten en reputatieschade. |

| Reguleringsrisico | Risico dat Gasunie te maken krijgt met (onverwachte) significante veranderingen in vereisten en verplichtingen. De oorzaken hiervan zijn veranderingen in reguleringen (door organisaties zoals de ACM/BNetzA). Dit leidt tot lagere inkomsten, verhoogde kosten, boetes en sancties en reputatieschade. |

| Hogere financieringskosten | Risico dat Gasunie te maken krijgt met significant hogere financieringskosten. Als gevolg van veranderende omstandigheden op de financiële markten en uitvoering van de strategische investeringsagenda. Dit leidt tot een lager rendement en een lagere kredietrating. |

| Niet-naleving van wet- en regelgeving | Risico dat Gasunie wet- en regelgeving niet naleeft. Als gevolg van onvoldoende bewustzijn, gebrek aan training of onderbezetting bij toezichtfuncties. Dit leidt tot juridische sancties, boetes, tijdsdruk, reputatieschade en bedrijfsverstoringen. |

| Technologisch risico | Risico dat Gasunie als gevolg van technologische ontwikkelingen te maken krijgt met verminderde vraag naar transport-, opslag- en terminalcapaciteit. Als gevolg van technologische doorbraken die de rol van moleculen (bijv. batterijtechnologie) fundamenteel kunnen veranderen of decentralisering van vraag en aanbod. Dit leidt tot vervroegde afwaardering van activa en verminderde inkomsten. |

| Onderbreking van het gastransport | Risico dat Gasunie te maken krijgt met onderbreking van het gastransport. Als gevolg van ingrijpende klimaatverandering en weersomstandigheden of onvoorziene operationele verstoringen en gebeurtenissen als gevolg van sociale onrust. Dit leidt tot operationele onderbrekingen, schade aan bedrijfsmiddelen, mogelijke bedreiging van de veiligheid van de omgeving van bedrijfsmiddelen, vertragingen bij de projectuitvoering en hoge kosten voor herstel en risicomanagement. |